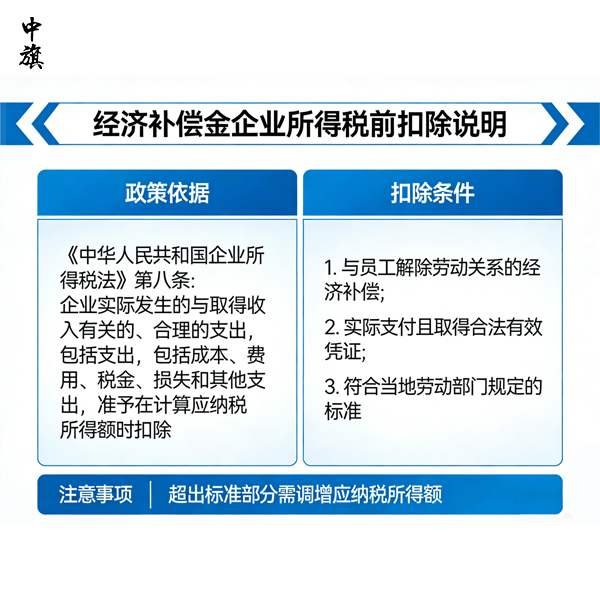

因拖欠工资导致员工离职并支付经济补偿金,这笔补偿金财税上如何操作?

因拖欠工资导致员工解除劳动合同并支付的经济补偿金,其财税处理应严格区分企业所得税、个人所得税与会计核算三个层面。企业所得税方面,该补偿金属于与生产经营相关的合理支出,可在税前全额扣除,不在《企业所得税法》第十条禁止之列。个人所得税方面,根据财税〔2018〕164号文,解除劳动关系取得的一次性补偿收入,在当地上年职工平均工资3倍数额以内的部分免征个税;超过3倍的部分不并入综合所得,单独适用综合所得税率表计税,各地每年公布具体免税标准(如深圳市2025年标准为531,171元)。

2026-02-13 10:17:38